2025年是澳洲房地产市场显著降温、进入调整的一年,这与2025-2025年创纪录的繁荣景象形成鲜明对比,市场的核心特征是全国房价普遍下跌,但各城市表现分化严重。

(图片来源网络,侵删)

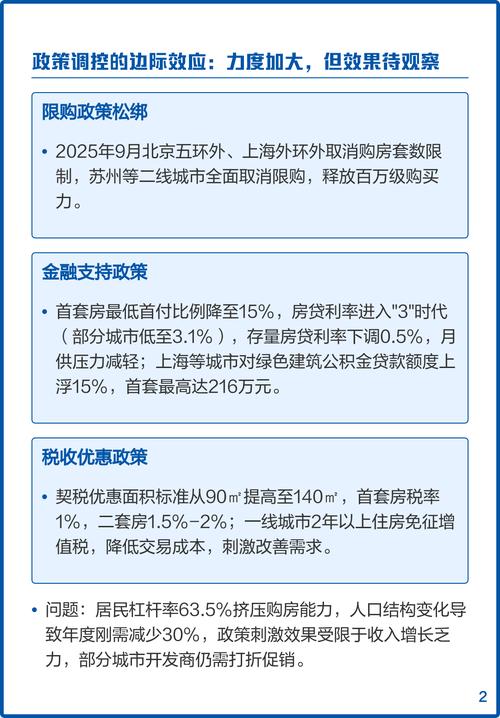

核心趋势概览

-

由盛转衰:市场从繁荣到降温

- 2025年是澳洲房价的顶峰,尤其是在悉尼和墨尔本,进入2025年,在一系列宏观政策(主要是银行监管收紧)和自身周期性因素的共同作用下,市场迅速降温。

- 这一年标志着澳洲房地产市场结束了长达数年的强劲增长,进入了新的调整阶段。

-

全面下跌,但幅度不一

- 根据CoreLogic等权威房产数据机构的数据,2025年澳洲五大首府城市的房价整体呈现下跌趋势。

- 悉尼和墨尔本作为过去几年涨幅最大的城市,在2025年经历了最显著的回调。

- 布里斯班、珀斯和阿德莱德则表现相对坚挺,部分区域甚至实现了微弱增长。

-

区域分化极其明显

- 城市内部分化:在同一城市内部,不同区域的表现也天差地别,靠近市中心、基础设施完善、教育资源优越的“核心区”(Inner Ring)房价抗跌性较强,而远离市中心、依赖新开发项目的“外环区”(Outer Suburbs)则面临更大的下跌压力。

- 城市间分化:悉尼和墨尔本的下跌主导了全国数据,而其他城市的稳定表现则起到了缓冲作用。

各主要城市详细表现

悉尼 - 领跌全国

- 趋势:2025年是悉尼房价下跌最严重的一年,全年累计跌幅约为 -8.9%(按中位数计算),其中独栋屋的表现比公寓更差。

- 特点:

- 跌幅从外向内:最初是房价最高的“北岸”、“内西”等传统富人区领跌,随后下跌趋势蔓延至整个市场。

- 拍卖清空率大幅下降:从2025年高峰期的80%以上,一度跌至50%的“心理关口”,市场情绪明显转弱。

- 公寓市场疲软:由于供应量巨大,悉尼公寓市场的压力更大,部分区域的公寓价格出现深度回调。

墨尔本 - 紧随其后

- 趋势:墨尔本房价在2025年也经历了显著下滑,全年累计跌幅约为 -7.1%。

- 特点:

- 公寓市场承压:墨尔本是全澳公寓开发量最大的城市,巨大的供应量给公寓价格带来了巨大压力,许多新盘和期房价格下跌。

- 独栋屋相对抗跌:与悉尼类似,墨尔本的独栋屋,尤其是在优质学区和交通便利的区域,表现出更强的韧性。

- 拍卖清空率同样走低:从高位回落,反映了买家的观望情绪。

布里斯班 - 表现相对稳健

- 趋势:与悉尼、墨尔本形成鲜明对比,布里斯班在2025年表现出了强大的韧性,全年房价基本持平,甚至略有微涨(约 +0.3%)。

- 特点:

- 经济基本面支撑:昆士兰州经济持续增长,人口净流入,创造了大量就业需求,为房地产市场提供了坚实的支撑。

- 价格相对亲民:相比悉尼和墨尔本,布里斯班的房价门槛较低,吸引了更多首次购房者和投资者。

- 供应量适中:没有像墨尔本那样出现严重的公寓供应过剩问题。

珀斯 - 继续缓慢复苏

- 趋势:珀斯市场在经历了2025-2025年的深度下跌后,2025年仍在缓慢的复苏轨道上,全年微涨 +0.5%。

- 特点:

- 矿业周期影响:作为资源型城市,珀斯房市与铁矿石价格和矿业投资周期紧密相关,2025年矿业状况有所改善,带动了市场信心。

- 价格仍处低位:珀斯的房价水平相较于其他首府城市仍然较低,市场处于价值回归的阶段。

阿德莱德 - 稳步增长

- 趋势:阿德莱德是2025年表现最好的首府城市之一,全年房价上涨了 +2.3%。

- 特点:

- 生活成本优势:相比悉尼和墨尔本,阿德莱德的生活成本更低,生活方式更悠闲,吸引了大量来自东部各州的移民。

- 经济稳定:经济基础多元化,没有过度依赖单一行业,市场表现非常稳健。

影响2025年房价趋势的关键因素

-

银行监管收紧(最核心因素)

(图片来源网络,侵删)

(图片来源网络,侵删)- APRA审慎压力:澳大利亚审慎监管局从2025年开始,持续向银行业施加压力,要求他们严格控制只付息贷款和投资者贷款的增长,这直接导致投资者信贷急剧萎缩,而投资者曾是推高房价的重要力量。

- 银行服务能力下降:银行收紧了贷款政策,提高了借贷门槛,导致许多潜在买家的贷款能力下降,无法获得预期的贷款额度,从而被迫退出市场。

-

皇家委员会调查的影响

- 皇家委员会于2025年全年对金融业的调查,揭露了银行业在贷款审批、金融服务等方面的诸多问题。

- 这导致银行变得更加“保守”,信贷环境进一步收紧,加剧了市场的冷却。

-

加息预期

尽管2025年官方现金利率没有变动,但市场普遍预期未来会加息,这种预期削弱了买家的购买意愿,许多人选择“观望”,等待更明确的市场信号。

-

供应与需求的变化

- 供应端:悉尼和墨尔本,特别是公寓市场的供应量在过去几年激增,远远超过了需求增长,给价格带来了下行压力。

- 需求端:投资者因信贷收紧而退场,而首次购房者在经历了房价快速上涨后,也普遍感到“买不起”,需求端的力量明显减弱。

2025年的澳洲房地产市场是一个深刻分化、整体降温的年份,它标志着由低利率、强劲人口增长和宽松信贷驱动的超级繁荣周期的结束,悉尼和墨尔本这两个曾经最火热的市场率先“退烧”,而布里斯班、阿德莱德等城市则因其独特的经济和人口优势,展现出更强的抗跌性。

这一年的调整为之后几年的市场发展奠定了基调,并促使市场参与者(买家、卖家、投资者、银行和政府)重新审视和适应新的市场环境。