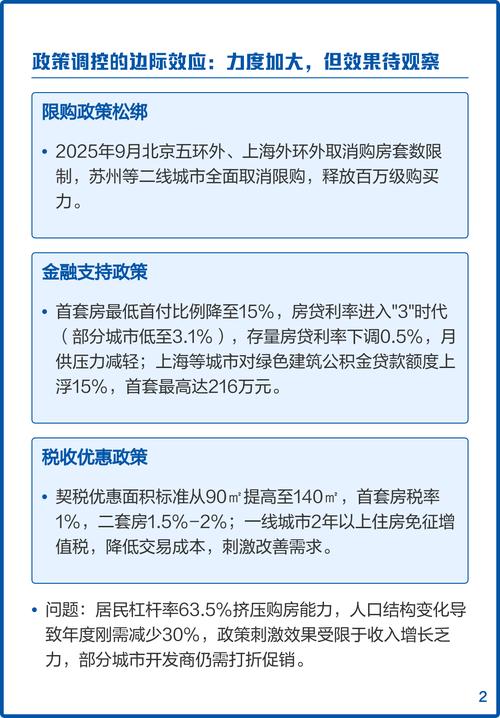

2025年,澳大利亚主要首府城市的房价普遍经历了显著的下跌,这是自2012年以来首次出现全国性的年度房价下跌,这次下跌主要由悉尼和墨尔本这两个最大、过去涨幅最猛的城市引领,市场情绪从狂热迅速转为谨慎。

(图片来源网络,侵删)

主要特点与数据

-

全国性下跌:

- 根据CoreLogic等权威房产数据机构的数据,2025年全年,澳大利亚全国房价指数下跌了约5.0%。

- 这是自2012年全球金融危机后的低谷以来,首次录得年度负增长。

-

城市分化严重:

- 悉尼:作为过去几年房价涨幅的领头羊,悉尼在2025年的下跌也最为惨烈,全年房价下跌了约8.9%,其中一些跌幅较大的区域甚至超过了10%。

- 墨尔本:紧随其后,墨尔本全年房价下跌了约7.1%,市场同样迅速冷却。

- 其他首府城市:

- 布里斯班、阿德莱德和珀斯的房价表现相对坚挺,出现了小幅上涨(涨幅在1%-3%之间)。

- 堪培拉 逆势上涨,全年涨幅约为4%。

- 霍巴特 在经历了前一年的暴涨后,2025年也出现了小幅回调,但全年仍保持微弱正增长。

- 达尔文 和 首府城市以外的地区 表现最弱,继续下跌趋势。

-

下跌速度和幅度:

- 下跌并非匀速,主要集中在下半年,2025年初市场尚有韧性,但从年中开始,下跌速度明显加快,尤其是在第三和第四季度。

导致房价下跌的主要原因

2025年的下跌是多重因素共同作用的结果,可以归结为以下几个方面:

(图片来源网络,侵删)

-

严格的银行信贷政策 (最核心因素)

- APRA的监管收紧:澳大利亚审慎监管局在2025年底至2025年持续对银行施加压力,要求它们收紧对投资者的贷款标准,特别是限制只付利息贷款的增长。

- 银行“刹车”:面对监管压力和自身风险控制,银行大幅收紧了贷款审批标准,提高了对借款人收入和还款能力的要求,许多原本可以获得贷款的投资者和自住买家被拒之门外,导致市场购买力急剧下降。

-

持续加息的预期

- 尽管澳大利亚储备银行在2025年并未加息,但市场普遍预期加息即将来临,这种预期本身就会影响市场情绪。

- 更重要的是,银行自身的融资成本上升,导致它们提高了浮动按揭贷款的利率,这实际上是变相的加息,增加了购房者的月供负担,削弱了他们的购买力。

-

悉尼和墨尔本房价过高

经过多年的高速增长,悉尼和墨尔本的房价相对于当地居民的收入已经处于历史高位,房价的“基本面”已经非常脆弱,上涨动力不足,稍有风吹草动就容易引发下跌。

(图片来源网络,侵删)

(图片来源网络,侵删) -

市场情绪的转变

从“FOMO”(害怕错过)到“FOML”(害怕入市错过),当房价开始下跌,媒体报道负面新闻增多,买家变得非常谨慎,普遍持观望态度,等待价格进一步下跌,这种观望情绪进一步加剧了市场的下行压力。

-

供应量增加

在房价高企期间,大量公寓项目(尤其是在墨尔本和布里斯班)获批并开工建设,2025年,这些新建公寓开始集中入市,增加了市场的供应量,尤其是在投资者需求减弱的情况下,供大于求的压力显现。

对不同人群的影响

- 房主:对于在高位买房、只付利息或投资组合杠杆率高的房主来说,这无疑是艰难的一年,他们的资产缩水,还款压力增大,部分人甚至面临负资产的风险。

- 首次购房者:理论上,房价下跌对首次购房者是好消息,由于信贷收紧,即使房价低了,他们也更难从银行获得贷款,2025年首次购房者的入市情况并不理想。

- 投资者:投资者纷纷撤离市场,一方面是信贷限制,另一方面是负扣税政策受到争议,以及房价下跌的预期,使得投资房产的吸引力下降。

- 租客:房价下跌与租金没有直接关系,在部分地区,由于投资者减少,出租房屋的供应量可能减少,反而对租客不利,导致租金上涨压力。

总结与后续影响

2025年的房价下跌标志着澳大利亚一个长达数年的房地产周期的结束,它是一个由监管政策主导的、典型的“急刹车”式调整。

这次下跌对后续几年的房地产市场产生了深远影响:

- 市场进入盘整期:在2025年大幅下跌之后,2025年和2025年初,市场进入了相对平稳的调整期,跌幅收窄,部分城市甚至企稳。

- 为COVID-19复苏埋下伏笔:正是因为2025-2025年的调整,使得房价没有泡沫化到极点,为2025年中后期在超低利率和政府刺激政策下的V型复苏留下了空间,如果2025年没有进行调整,后续的刺激可能会带来更严重的泡沫风险。

2025年是澳大利亚房地产市场的一个关键转折点,其核心教训是信贷政策是影响房价最直接、最强大的力量。