(H1):2025最全!从新加坡往国内汇款终极攻略:安全、省钱、快速,留学生家长必看!

Meta描述: 新加坡留学生如何向国内汇款?本文详细解析银行电汇、第三方平台、现金携带等多种方式,对比手续费、汇率到账时间,并提供安全避坑指南,助你轻松搞定跨境汇款!

(图片来源网络,侵删)

引言(开篇吸睛,直击痛点)

“爸妈,这个月的生活费……”

对于在新加坡留学的学子而言,“向国内汇款”是每月或每学期都必须面对的“必修课”,汇率波动、手续费高昂、到账时间不确定、资金安全担忧……这些问题常常让留学生和家长们头疼不已。

别担心!作为一名深耕教育留学领域多年的专家,我深知其中的门道,我将为你呈上一份2025年最新、最全、最实用的新加坡→国内汇款攻略,从主流方式到小众技巧,从成本分析到安全提示,手把手教你将新加坡的“狮城币”高效、安全地变成国内的“人民币”,让你告别汇款焦虑,专注于学业和生活!

(H2)一、核心汇款方式大盘点:总有一款适合你

选择合适的汇款方式是第一步,从新加坡往国内汇款主要有以下几种主流途径,各有优劣。

(图片来源网络,侵删)

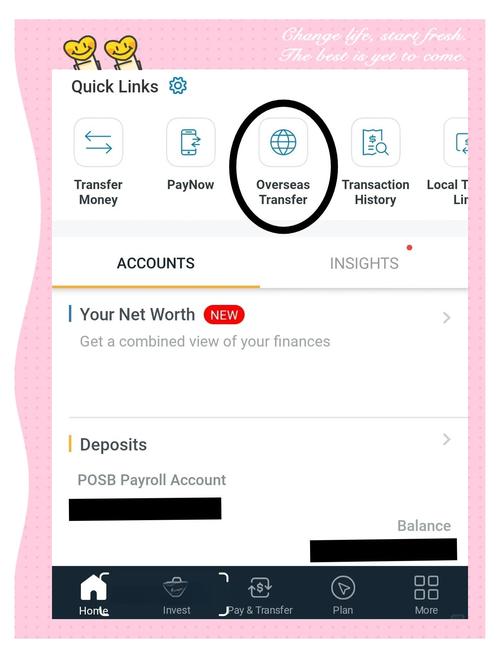

(H3)方式1:银行电汇 - 最传统、最稳妥

这是最经典、最广为人知的汇款方式,通过新加坡的银行直接将新币(SGD)兑换成人民币(CNY),汇入国内指定的银行账户。

- 操作流程:

- 在新加坡银行(如DBS、OCBC、UOB等)柜台或网银发起汇款申请。

- 填写汇款信息,包括收款人姓名、国内银行账号、开户行名称和地址(务必精确到支行)、SWIFT Code等。

- 确认汇款金额和手续费,完成支付。

- 优点:

- 安全可靠: 受两国金融监管,资金链路清晰,安全性高。

- 额度较高: 汇款额度相对灵活,能满足大额学费或生活费需求。

- 缺点:

- 成本较高: 包含新加坡银行手续费、国内银行中间行费用和可能的电报费,综合成本通常在20-50新币不等。

- 到账较慢: 正常情况下需要1-4个工作日,遇节假日或银行处理高峰可能延迟。

- 汇率不占优: 银行执行的汇率通常是“现汇卖出价”,相比市场实时汇率会有一定点差。

(H3)方式2:第三方跨境汇款平台 - 更快捷、更省钱

随着金融科技的发展, Wise (TransferWise)、Remitly等第三方平台凭借其透明、低廉的费用和快速到账的优势,成为越来越多留学生和家长的首选。

- 代表平台: Wise (原TransferWise)、Remitly、WorldRemit等。

- 操作流程:

- 在App或官网注册账户,完成身份认证。

- 输入汇款金额和收款人国内银行卡信息。

- 平台会清晰展示“固定手续费”和“实时汇率”,无隐藏费用。

- 用新币支付,平台锁定汇率,处理完成后,人民币会直接进入国内银行卡。

- 优点:

- 费用透明: 手续费固定且远低于银行,汇率接近中间价,非常划算。

- 到账快速: 通常在1-2个工作日内即可到账,部分小额甚至可以实现当日达。

- 操作便捷: 全程线上操作,界面友好,跟踪汇款状态实时可见。

- 缺点:

- 有额度限制: 个人账户通常有年度或单笔汇款上限,大额汇款(如学费)可能需要分多笔或升级账户。

- 国内银行覆盖: 需确认收款银行是否在平台的支持列表中(目前大多数主流银行都支持)。

(H3)方式3:现金携带 - “蚂蚁搬家”式应急

这种方式仅适用于小额、紧急情况,且需严格遵守两国海关规定。

- 操作方式: 在新加坡换好人民币现金,或携带新币入境国内后,在银行柜台兑换。

- 优点:

- 即时到账: 现金在手,立即可用。

- 零手续费: 仅涉及货币兑换的买卖点差。

- 缺点:

- 风险极高: 携带大量现金出入境存在被盗、丢失的风险,且违反海关规定可能被处罚。

- 额度受限: 根据中国海关规定,个人携带人民币现钞不得超过20000元,外币等值于5000美元,频繁、大额“蚂蚁搬家”极易引起海关注意。

- 不推荐: 专家强烈不建议作为常规汇款手段,仅作为万不得已时的最后选择。

(H2)二、横向对比:银行 vs 第三方平台,我该选谁?

为了让你更直观地做出选择,我们用一个表格来对比一下最常用的两种方式:

(图片来源网络,侵删)

| 对比维度 | 银行电汇 | 第三方平台 (如Wise) |

|---|---|---|

| 综合成本 | 较高(手续费+汇率点差) | 较低(透明固定费用+好汇率) |

| 到账速度 | 较慢(1-4个工作日) | 较快(1-2个工作日) |

| 安全性 | 非常高,受严格监管 | 高,受金融科技监管,资金隔离 |

| 操作便捷性 | 较繁琐,需去柜台或复杂网银 | 非常便捷,全程手机/电脑操作 |

| 适合场景 | 大额学费汇款,对安全性要求极致 | 生活费、小额学费,追求性价比和效率 |

| 汇率 | 银行卖出价,相对较差 | 接近中间市场价,非常划算 |

专家建议:

- 支付学费等大额款项: 可首选银行电汇,或与学校确认是否支持第三方平台,安全是第一位的。

- 每月/每季度支付生活费: 强烈推荐使用Wise等第三方平台,能为你省下一笔可观的费用,积少成多!

(H2)三、汇款必备清单:信息准备与安全须知

汇款前,请务必确认以下信息,避免因小失大。

(H3)【必备信息清单】

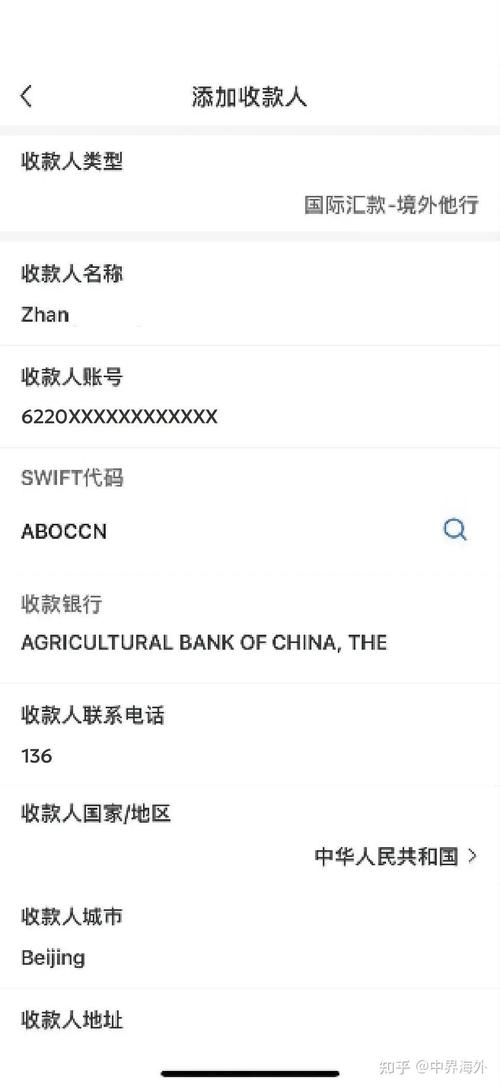

- 收款人信息(100%准确):

- 姓名(与身份证、银行卡完全一致)

- 国内银行卡号

- 开户行全称(中国工商银行北京分行朝阳支行,不能只写“工行”)

- 开户行地址(精确到支行)

- 银行代码:

- SWIFT Code (BIC Code): 国际银行间转账的代码,国内各大银行官网均可查询。

- 国内银行联行号/支行号: 部分银行或平台需要,最好提前向国内银行客服确认。

- 个人身份证明:

- 新加坡银行账户持有者(你)的身份证/护照。

- 收款人(通常是父母)的身份证。

(H3)【安全避坑指南】

- 警惕“代缴学费”骗局: 任何声称可以“优惠代缴学费”并要求你将款项汇入个人账户的,100%是诈骗! 务必通过学校官方指定的渠道支付。

- 保护个人信息: 不要在任何非官方或不可信的网站上泄露你的银行账号、密码、身份证号等敏感信息。

- 核对收款信息: 汇款前,至少三次核对收款人姓名、账号、开户行信息,一个字母的错误都可能导致款项被退回或丢失。

- 选择正规渠道: 无论是银行还是第三方平台,务必选择持有合法牌照的正规机构。

- 保留交易凭证: 汇款成功后,截图保存好交易订单号和凭证,以便在出现问题时向银行或平台客服查询。

(H2)四、进阶技巧:如何让每一分钱都“值钱”?

- 关注汇率波动: 汇款前,可以使用XE、Currency Converter等App查看实时汇率,选择汇率相对较好的时机进行汇款,长期下来能省不少钱。

- 利用“人民币-新币”双币卡: 部分国内银行发行的双币信用卡,支持在新加坡直接消费,父母在国内直接人民币还款,这相当于“变相”汇款,且没有手续费,是消费的好选择,但需注意还款日和可能的货币转换费。

- 与父母沟通好“到账提醒”: 汇款后,提醒父母留意银行短信通知,确认款项已安全到账。

(H2)五、你的最佳汇款路径

从新加坡往国内汇款,没有绝对的“最好”,只有“最适合”。

- 如果你追求极致的安全,并有大额学费需要支付: 传统银行电汇是你的定心丸。

- 如果你是精打细算的留学生,需要每月支付生活费: Wise等第三方跨境汇款平台无疑是你的省钱利器,性价比最高。

- 如果你只是应急,需要小额现金: 现金兑换可作为临时补充,但务必遵守海关规定,量力而行。

希望这份详尽的攻略能为你拨开迷雾,留学在外,每一分钱都来之不易,学会聪明地管理财务,也是成长的重要一课,祝你在新加坡的学业生活一切顺利,汇款无忧!

【免责声明】 本文信息仅供参考,具体汇款政策、费率及汇率请以各银行和平台官方实时信息为准,投资理财有风险,决策需谨慎。